Extension salon

Extension salon Extension cuisine

Extension cuisine Extension bureau

Extension bureau Extension salle à manger

Extension salle à manger

Véranda moderne

Véranda moderne Véranda verrière

Véranda verrière Véranda style atelier

Véranda style atelier Véranda style ancien

Véranda style ancien Véranda pour piscine ou spa

Véranda pour piscine ou spa

Pergola design à toiture fixe

Pergola design à toiture fixe Pergola design vitrée jardin d’hiver

Pergola design vitrée jardin d’hiver Pergola design à toile rétractable

Pergola design à toile rétractable Pergola Evolutive

Pergola Evolutive

Carport moderne XXL

Carport moderne XXL Carport box voiture

Carport box voiture Carport atelier

Carport atelier Carport fermé

Carport fermé Carport à poteau déporté

Carport à poteau déporté

Pool house

Pool house Pool house cuisine d’été

Pool house cuisine d’été Garden room salon de jardin

Garden room salon de jardin Garden room espace bien-être

Garden room espace bien-être Pool house bar

Pool house bar

Une véranda est-elle considérée comme une surface habitable ?

Votre bien immobilier est précieux, alors ajouter une véranda à votre maison est la garantie de lui apporter une plus-value considérable. Dans le cas où vous souhaitez la louer ou la vendre, la question du calcul de sa superficie devient primordiale.

Vous avez un projet de véranda ?

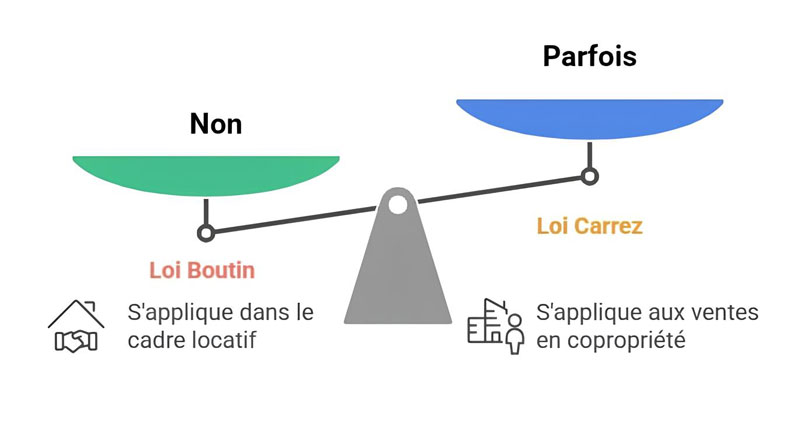

Plusieurs lois françaises encadrent le calcul de la surface exacte d’un logement, notamment la loi Carrez, la loi Boutin et la nouvelle loi sur les vérandas. Quelles sont les différences entre ces articles de lois ? Elles résident principalement entre la définition de la surface privative pour la loi Carrez et celle de la surface habitable pour la loi Boutin. Notre guide sur la réglementation des vérandas vous aidera à y voir plus clair sur cette nomenclature. La surface habitable (loi Boutin) exclut le mesurage des pièces comme les caves, les garages, les terrasses, les sous-sols… La surface privative (loi Carrez) quant à elle prend en compte la hauteur sous plafond de plus d’1,80 m des pièces couvertes et closes (après décompte des superficies occupées par les murs, marches, escaliers…).

La réponse rapide : la véranda est-elle une surface habitable ?

Non, une véranda n’est pas considérée comme une surface habitable selon la loi Boutin, utilisée pour les locations. Elle est exclue du calcul, car elle n’est pas assimilée à une pièce de vie. En revanche, elle peut être comptée dans la surface privative selon la loi Carrez, qui régit les ventes en copropriété, sous certaines conditions. Nous vous en expliquons le détail ci-dessous.

Définition de la surface habitable

Comme nous avons commencé à le préciser, la loi Boutin réglemente la surface habitable d’un logement en location. Elle se rapporte à la surface de plancher construite, donc à l’espace effectivement disponible pour les occupants. On parvient à ce calcul en déduisant de la surface totale plusieurs espaces non habitables :

- les murs, les cloisons, les marches et les cages d’escaliers ;

- les dépendances, les locaux communs, les remises ;

- les caves, les sous-sols, les garages ;

- les combles non aménagés ;

- les gainages techniques, les embrasures de portes et de fenêtres ;

- les vérandas, les terrasses, les loggias, les balcons, les séchoirs extérieurs ;

- les volumes vitrés comme prévus à l’article R111-10 du Code de la construction et de l’habitation.

Il faut également bien retenir que la hauteur sous plafond des pièces doit être supérieure à 1,80 m pour être comptabilisée dans la surface habitable.

Mentions obligatoires de la surface habitable de la véranda d’une maison à vendre

La loi Boutin stipule que les contrats de location doivent obligatoirement mentionner la surface habitable d’un logement. La mesure doit être intégrée dans le dossier de diagnostics techniques (DDT) devant être remis au locataire avant la signature du bail.

La loi Carrez, quant à elle, impose la mention de la superficie privative seulement dans les actes de vente en copropriété, mais pas dans les contrats de location. Au regard de ces réglementations, la superficie privative (loi Carrez) de la véranda d’une maison en copropriété doit obligatoirement figurer sur un acte de vente. Elle doit bien sûr être close et disposer d’une hauteur sous plafond supérieure à 1,80 m. Enfin, le calcul de la surface habitable (loi Boutin) est fréquemment utilisé dans les diagnostics immobiliers devant figurer sur les baux locatifs.

Le mesurage de la surface habitable et privative peut être effectué par le bailleur ou le propriétaire. Toutefois, afin d’éviter des erreurs de calcul, il est recommandé de faire appel à des professionnels agréés tels que les diagnostiqueurs immobiliers, les géomètres ou encore les architectes. En effet, le locataire ou l’acheteur peut se retourner contre le vendeur ou le propriétaire bailleur si la surface est inférieure à plus de 5 %.

Surface habitable et véranda : que disent les lois Carrez et Boutin ?

Loi Boutin et véranda

On constate que la surface habitable, comme définie dans la loi Boutin du 25 mars 2009, n’inclut pas la surface des vérandas. En effet, une véranda n’est pas considérée comme surface habitable aux yeux de la loi (article R111-10 du Code de la construction et de l’habitation).

Pour le cas d’une location par exemple, la loi Boutin comptabilise comme surface habitable la surface au sol, après déduction des surfaces sans possibilité d’installation du locataire comme les cloisons, les cages d’escalier, les gaines… et les surfaces non habitables comme les caves, les balcons, les buanderies en extérieur, les terrasses, les combles non aménagés, les vérandas… Ce mesurage de la surface habitable doit figurer dans le bail de location.

Loi Carrez et véranda

Pour rappel, c’est la loi Carrez du 18 décembre 1996 qu’il faut consulter pour comprendre ce qui détermine la surface privative d’un logement. Celle-ci concerne les appartements, maisons, locaux commerciaux ou professionnels d’une surface supérieure ou égale à 8 m² situés en copropriété horizontale ou verticale.

La loi indique qu’est compris dans la surface privative l’ensemble des pièces couvertes et closes avec des hauteurs sous plafond d’au moins 1,80 m. De ce calcul sont donc exclus les espaces d’une hauteur inférieure à 1,80 m, les balcons et terrasses (éléments non couverts et non clos), et les parkings, garages et caves…

Par conséquent, si votre véranda respecte les critères de hauteur supérieure à 1,80 m, de superficie supérieure à 8 m², d’espace clos et couvert, celle-ci est à inclure dans la surface privative totale.

En revanche, si votre logement en copropriété comprend une petite véranda qui a une superficie de moins de 8 m², celle-ci ne fera pas partie de la surface privative totale.

Les démarches administratives et fiscales

Toute construction et modification d’une véranda ou d’une pergola nécessite une autorisation d’urbanisme, excepté si l’emprise au sol est inférieure à 5 m². Pour une véranda entre 5 et 20 m², vous devez déposer une déclaration préalable de travaux à la mairie de votre commune. Le permis de construire est obligatoire pour les vérandas et pergolas dont la surface est supérieure à 20 m² (hors zone urbaine).

Par ailleurs, si la surface de plancher totale de la maison dépasse 150 m² après travaux et que l’extension est supérieure à 20 m², vous devez obligatoirement faire appel à un architecte. Si vous habitez en copropriété, il faut vous référer au règlement de copropriété et soumettre votre projet lors d’une assemblée générale afin d’obtenir l’autorisation du syndic.

L’installation d’une véranda de plus de 5 m² engendre une augmentation de la taxe foncière puisqu’elle augmente la surface privative de votre bien (50 % de la valeur locative cadastrale de la propriété). La taxe d’aménagement, dont le montant varie selon les collectivités locales, est également due. Cependant, certaines constructions peuvent faire l’objet d’abattements ou d’exonérations.

Les travaux doivent être déclarés à l’administration fiscale dans les 90 jours après la fin des travaux. Quoi qu’il en soit, il est fortement conseillé de se renseigner et de consulter le plan local d’urbanisme auprès de la mairie avant de commencer ses travaux. Les démarches administratives pouvant se révéler complexes,

Rénoval accompagne ses clients de A à Z dans leur projet de construction. Si vous avez besoin de conseils ou si vous voulez savoir combien coûte une véranda, n’hésitez pas à demander un devis personnalisé.

Comment transformer sa véranda en véritable surface habitable ?

Espace jeux, home-cinéma ou cuisine d’été, faites de votre véranda une pièce à vivre confortable et utilisable toute l’année ! Pour cela, certaines modifications techniques sont nécessaires, comme remplacer une partie du vitrage par des murs solides (brique, parpaing, pierre) pour améliorer l’isolation et la structure. L’option bardage associé à une ossature aluminium peut ajouter une touche contemporaine et élégante à votre maison.

Concernant la toiture, vous pouvez conserver votre vitrage, opter pour un toit plat mieux isolé ou créer un puits de lumière. Dans tous les cas, il faut réfléchir à une isolation thermique optimale (double vitrage performant, isolation sol et parois) avec un système de chauffage efficace. Si vous voulez une véranda moderne et fonctionnelle, vous pouvez aussi intégrer des solutions domotiques, des éclairages LED ou des stores à lames orientables.

Pour une jonction parfaite, les seuils entre la maison et la véranda doivent être mis à niveau. Pensez également à bien anticiper le raccordement électrique pour éviter les mauvaises surprises !

Tous ces aménagements transforment la véranda en une véritable extension chauffée, la faisant entrer, sous certaines conditions, dans les surfaces réglementées de l’habitation. Votre nouvelle véranda sera prise en compte dans le DPE (Diagnostic de Performance Énergétique) et pourra aussi impacter le montant des différents impôts (foncier, d’aménagement…). Pour vous garantir confort et fonctionnalité, Rénoval conçoit et réalise des projets d’extensions conformes aux réglementations en vigueur.

Pour faire de sa véranda un espace de vie habitable et confortable, il faut penser le projet en amont. Qualité de l’isolation, choix des matériaux, autorisation d’urbanisme, rien ne doit être laissé au hasard afin d’éviter les déconvenues. En France, les notions de surface habitable, de surface privative et de surface de plancher ont des définitions bien distinctes sur le plan juridique. Selon le nombre de mètres carrés et la nature de votre projet, elles peuvent influer directement sur votre fiscalité et vos obligations administratives.

Vous souhaitez être accompagné dans la réalisation de votre extension ? Contactez Rénoval pour faire de votre véranda un lieu serein et fonctionnel !

Vous avez un projet de véranda ?